Comprendre le démembrement de propriété : une introduction simple

Qu'est-ce que la pleine propriété? (usus, fructus, abusus)

Le terme de « pleine propriété » désigne la détention de tous les droits attachés à un bien. Il repose sur trois composantes juridiques indissociables :

- l’usus : le droit d’utiliser le bien ;

- le fructus : le droit d’en percevoir les revenus ;

- l’abusus : le droit d’en disposer librement.

Le propriétaire possède la maîtrise complète du bien, qu’il s’agisse d’un immeuble, d’un placement financier ou d’un bien mobilier.

Le principe du démembrement : séparer l'usage de la propriété

Le démembrement de propriété consiste à diviser temporairement la pleine propriété en deux droits distincts : l’usufruit et la nue-propriété. Cette opération est courante dans la gestion et la transmission d’un patrimoine, notamment en cas de donation entre époux ou entre parents et enfants.

Elle présente plusieurs intérêts :

- réduire les droits de succession grâce à un avantage fiscal important ;

- protéger le conjoint survivant ;

- anticiper la transmission aux enfants.

Le démembrement de propriété prend fin à l’extinction de l’usufruit.

L'usufruitier : le droit d'utiliser le bien et d'en percevoir les revenus

Les droits de l'usufruitier : habiter, louer, percevoir les fruits

L’usufruitier dispose de l’usus et du fructus du bien appartenant à un autre. Il peut :

- habiter le bien s’il s’agit d’un logement ;

- le mettre en location et percevoir des revenus fonciers issus des loyers ;

- obtenir les intérêts ou dividendes d’un placement financier ;

- exploiter un bien professionnel ou agricole en tirant les bénéfices de son activité.

L’usufruitier d’un bien immobilier est libre de signer seul les contrats de location et d’encaisser les loyers, mais ne peut pas le vendre sans l’accord du nu-propriétaire.

Les droits d’usufruit sont en principe viagers : ils prennent fin au décès de l’usufruitier. Si la durée est déterminée sur une période fixe, on parle d’usufruit temporaire.

Les obligations de l'usufruitier : entretien et charges courantes

La loi impose à l’usufruitier un certain nombre d’obligations pour protéger la valeur du bien :

- l’entretenir et effectuer les réparations d’usage (peinture, toiture légère, remplacement d’équipements courants) ;

- s’acquitter des charges courantes (taxes foncières, factures d’entretien ou dépenses liées à l’usage) ;

- préserver la substance du bien : il ne peut ni le dégrader, ni le transformer sans l’accord du nu-propriétaire ;

- restituer le bien en bon état à la fin de l’usufruit.

En cas de manquement grave, le nu-propriétaire peut saisir le juge pour demander la déchéance de l’usufruit.

Lorsque l'usufruit porte sur une somme d’argent, on parle de quasi-usufruit. L’usufruitier dispose librement du capital, mais il devra ou ses héritiers, le restituer au nu-propriétaire à la fin de l’usufruit. Selon l’article 774 bis du CGI, introduit pour limiter les abus de droit, cette obligation ouvre une créance de restitution, inscrite dans l’actif pour éviter tout contournement de l’impôt sur les successions.

Le nu-propriétaire : le droit de disposer du bien pour l'avenir

Les droits du nu-propriétaire : la vocation à devenir plein propriétaire

Le nu-propriétaire détient uniquement l’abusus, soit la valeur patrimoniale du bien, tant que l’usufruit existe. Il conserve les droits sur la vente, la donation ou le legs, à condition de ne pas porter atteinte aux droits de l’usufruitier.

Au terme de l’usufruit, le droit de propriété se reconstitue automatiquement, sans formalité ni taxation supplémentaire. Cette consolidation de propriété, donne au nu-propriétaire la maîtrise totale du bien et sa liberté d’usage.

Les obligations du nu-propriétaire : les grosses réparations

Le nu-propriétaire est responsable des réparations qui concernent la structure même du bien, afin de préserver sa valeur sur le long terme :

- réfection complète d’une toiture ;

- remplacement d’un mur porteur ;

- réparation d’un plancher, d’un escalier ou d’une façade ;

- travaux de fondation ou de stabilité.

Le nu-propriétaire ne peut pas contraindre l’usufruitier à les financer, sauf si leur nécessité découle directement d’une négligence d’entretien de ce dernier. Dans certains cas, les parties peuvent convenir d’un partage amiable des frais pour éviter tout litige, notamment lorsque les réparations profitent à l’un et à l’autre.

À savoir : lorsque Médecins Sans Frontières (MSF) devient nu-propriétaire d’un bien, les grosses réparations restent intégralement à la charge de l’usufruitier (par dérogation conventionnelle aux articles 605 et 606 du Code civil). Dans ce cas, il est recommandé que l’usufruitier dispose de liquidités suffisantes pour assumer ces dépenses. À défaut, MSF pourrait être contrainte de renoncer à la nue-propriété, ce qui remettrait en cause les volontés du testateur et pourrait fragiliser la situation de l’usufruitier.

Évaluer la valeur de l'usufruit et de la nue-propriété : le barème fiscal

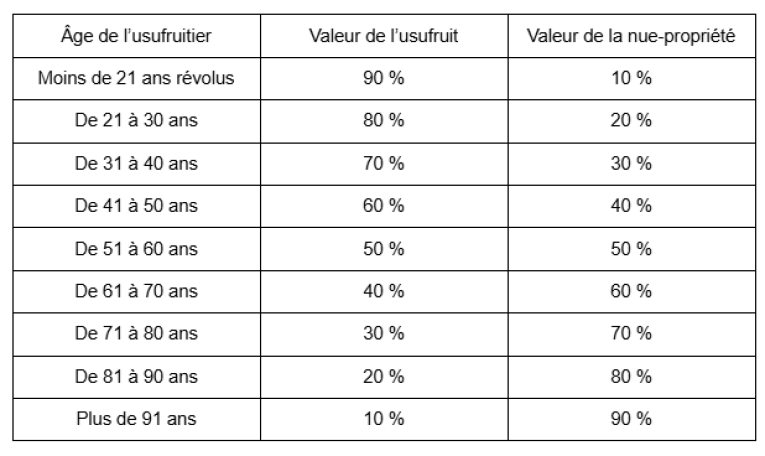

Le barème de l'article 669 du Code général des impôts (CGI)

Les évaluations d’usufruit et nue-propriété reposent sur le barème fiscal défini à l’article 669 du (CGI).

Au jour de la mutation, plus l’usufruitier est âgé, plus la valeur de l’usufruit diminue, car la durée probable de jouissance du bien devient plus courte. À l'inverse, la valeur de la nue-propriété augmente avec l’âge, car le nu-propriétaire se rapproche du moment où il récupérera la pleine propriété.

Ce barème est utilisé par les notaires et l’administration fiscale pour calculer :

- les droits de succession dus par les héritiers ;

- les droits de donation en cas de transmission anticipée ;

- la valeur imposable d’un bien démembré.

Il garantit une évaluation uniforme, fondée sur une espérance de vie moyenne et non sur des critères individuels.

Tableau récapitulatif et exemple de calcul

Barème fiscal de l'usufruit applicable aux successions et donations :

Exemple de calcul

Un parent de 70 ans transmet la nue-propriété d’un appartement d’une valeur de 300 000 € à son enfant, tout en conservant l’usufruit.

Selon le barème fiscal :

- la valeur de l’usufruit est de 40 %, soit 120 000 € ;

- la nue-propriété vaut donc 60 %, soit 180 000 €.

Les droits de donation seront calculés sur la seule valeur de 180 000 €, au lieu de 300 000 €.

Contactez notre équipe pour parler de votre projet

Les conditions d’usufruit et nue-propriété favorisent une transmission anticipée de son patrimoine dans les meilleures conditions.

Les équipes de Médecins Sans Frontières vous informent sur les modalités de donation, de démembrement ou de succession et vous orientent vers la solution la plus adaptée à votre situation personnelle. Elles vous accompagnent dans la mise en œuvre de vos projets patrimoniaux en lien avec un notaire, conformément à vos volontés et à la législation en vigueur.

Vous souhaitez discuter en toute confidentialité de votre projet ou poser vos questions sur l’usufruit et la nue-propriété ? Contactez notre service Relations Testateurs : nous vous apporterons les informations nécessaires et vous guiderons selon vos intentions.

Une équipe à votre écoute